【20250827】CTA:降息窗口期,量化CTA或再迎阶段性机会

商品市场环境:当前商品基本面仍偏弱,需求端仍然无显著好转迹象,因此单从供给端调整的“反内卷”政策暂且无法带来商品大的趋势上涨行情,预计商品市场趋势仍然反复,市场环境不利于量化CTA策略表现,需注意CTA策略的回撤风险。但鲍威尔超预期转鸽,降息预期大幅提升,商品市场预计仍存在波动率抬升和趋势行情机会,可关注后续降息带来的CTA表现机会。配置方面建议侧重中短周期策略凯耀配资,而长周期趋势则建议常规配置以博取后续可能的降息带来的月度级别行情。而截面多空策略则需关注板块间强弱关系的稳定性,警惕后续宏观层面的冲击导致品种共振上涨或品种间强弱关系轮动带来的回撤。

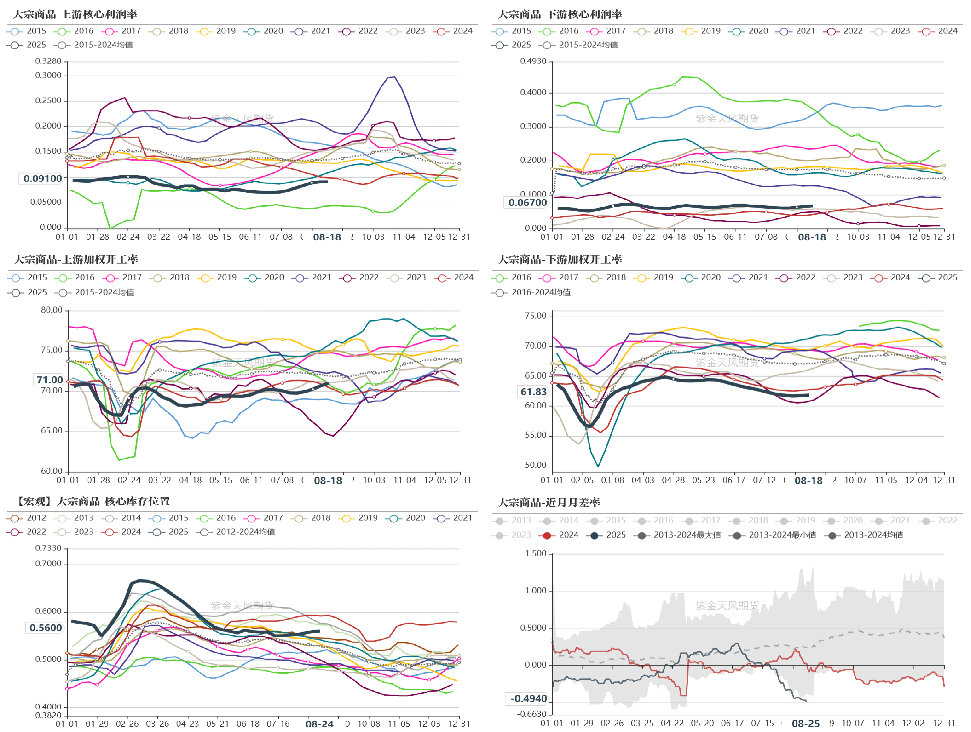

商品高频宏观:从大宗商品高频中观指标来看,近期供给端调控的“反内卷”政策使得上游利润率大幅走强;而需求端并未有显著改善,下游利润率仍维持偏弱水平;因此,近期上游开工率逆季节性回升;而下游开工率则仍处于低位;进而库存出现逆季节性累库趋势,需警惕后续进一步累库压力;月差率近期大幅走弱,正套策略预计表现不佳。

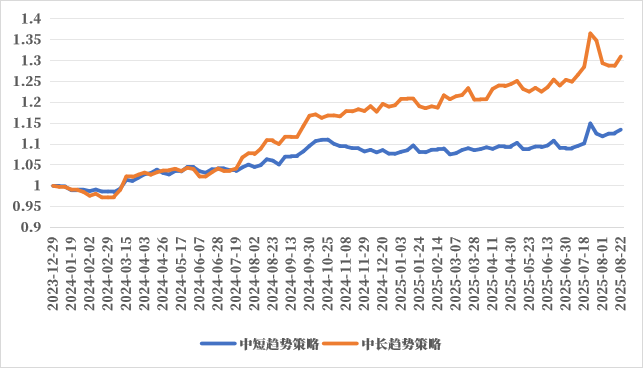

跟踪管理人:上周量化CTA策略普涨,主观CTA策略小幅回撤,趋势类策略企稳反弹,量化CTA内部:中长趋势 > 中短趋势 > 截面多空 > 基本面量化。近期商品市场环境不利于量化CTA策略运行,策略中包含股指的管理人表现较好。

CTA表现及运行环境

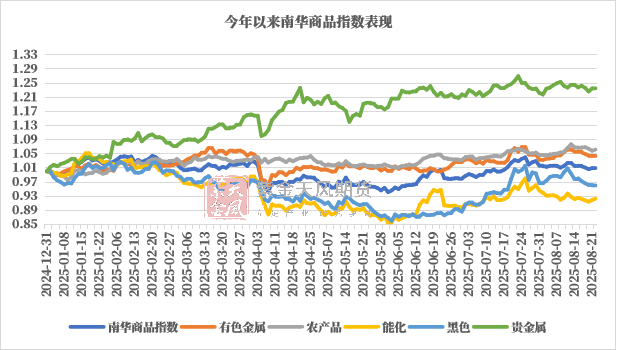

商品市场震荡走弱,量化CTA策略企稳

在“反内卷”情绪消退后,商品市场缺乏新的驱动,向基本面回归,市场整体呈现震荡偏弱走势,反转行情较多,板块间强弱关系也出现反复轮动,但整体呈现油脂油料偏强,而有色和黑色系走弱。基本面来看,黑色板块需求端未有显著改善,有色板块受供给偏紧和美元走弱支撑;美俄谈判后油价企稳,虽市场看空情绪浓厚,但预计下行空间有限,维持震荡走势。当前需求端仍然无显著好转迹象,因此单从供给端调整的反内卷政策暂且无法带来商品大的趋势上涨行情,预计商品市场趋势仍然反复。

上周量化CTA策略普涨,主观CTA策略小幅回撤,趋势类策略企稳反弹,量化CTA内部:中长趋势 > 中短趋势 > 截面多空 > 基本面量化。近期商品市场环境不利于量化CTA策略运行,策略中包含股指的管理人表现较好。

数据来源:紫金天风期货研究所凯耀配资

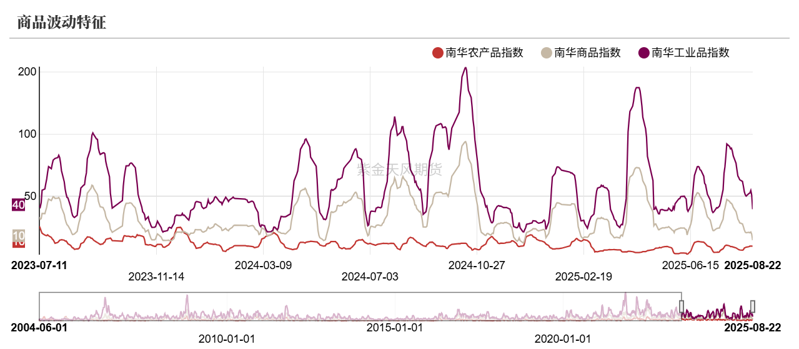

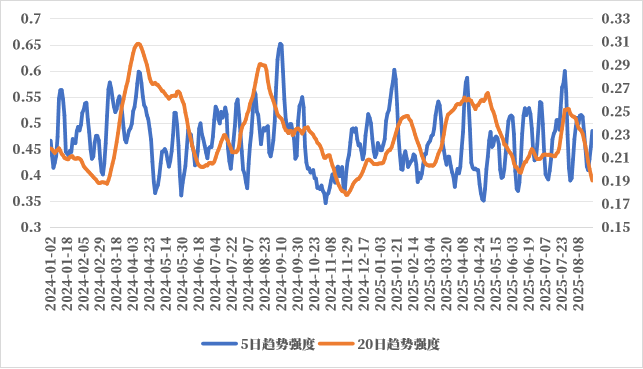

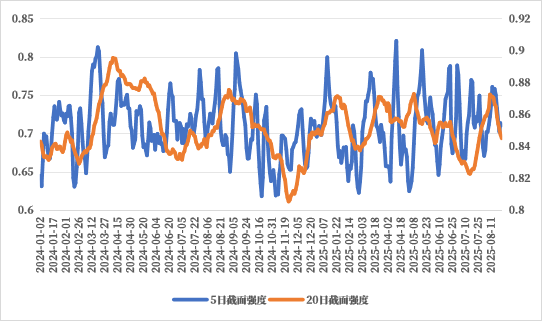

波动率处于低位、趋势特征下行

近期商品市场波动率回落至低位;趋势特征整体呈现下行趋势。但随着鲍威尔的超预期转鸽,9月降息概率大幅抬升,预计商品市场将会再次波动率抬升,且市场会再次呈现上涨趋势特征,对量化CTA策略形成利好,可关注趋势跟踪策略管理人表现。

期货市场成交持仓比近期回落至低位。

数据来源:紫金天风期货研究所

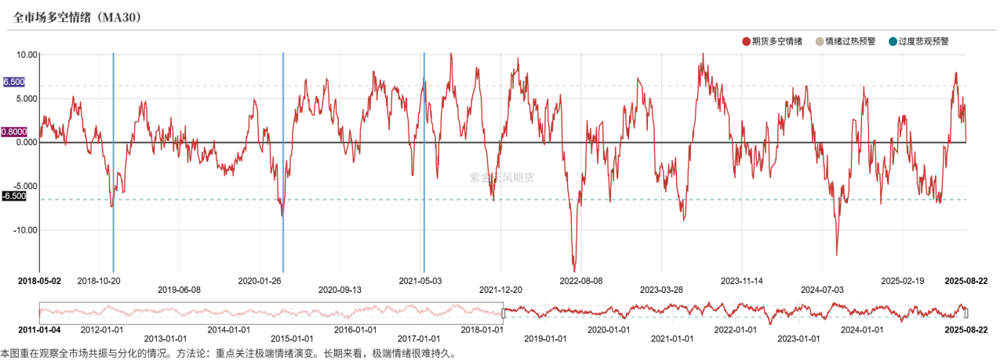

商品市场短期内或震荡走强

商品市场情绪近期大幅降温,多空情绪指标快速回落,来到中性位置。但接下来大概率在降息预期推动下,会出现新一轮升温。

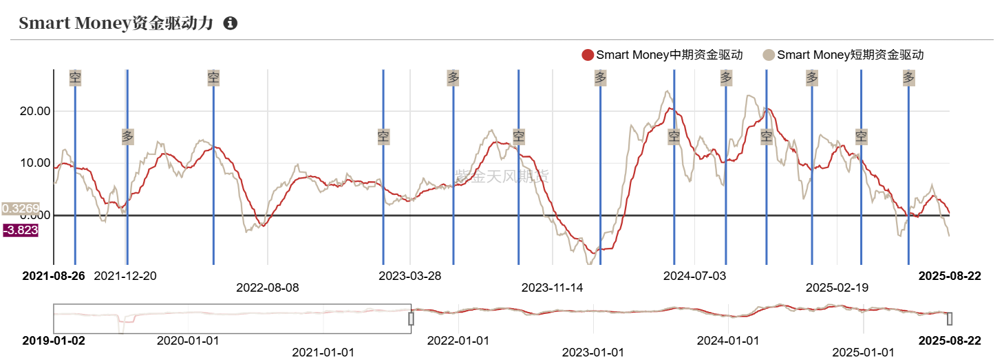

商品市场Smart Money指标观测到,近期短期资金线带动中期资金线共振大幅下行,但随着鲍威尔超预期转鸽,预计资金将会大幅回流,后续密切关注资金流向。

结合多空情绪指标和市场资金动向,商品市场短期内或整体震荡走强,密切关注市场情绪指标和资金流动向。

凯耀配资

凯耀配资

数据来源:紫金天风期货研究所

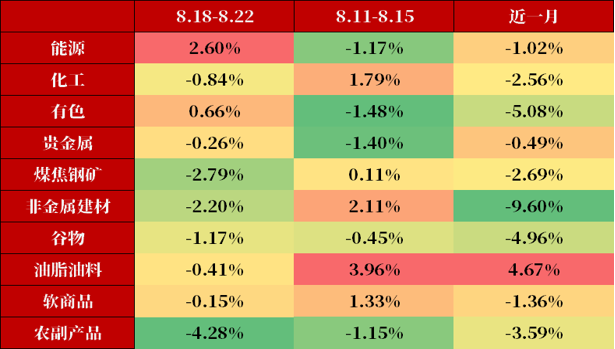

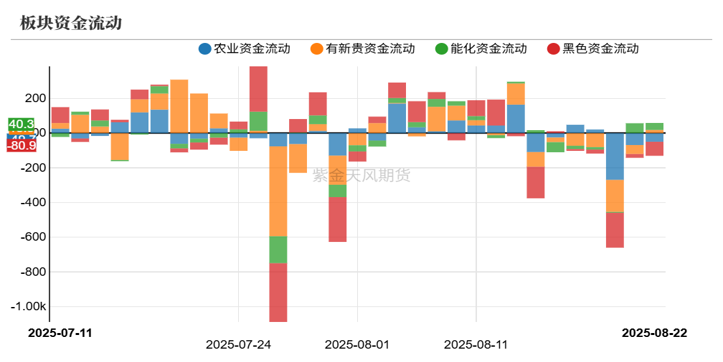

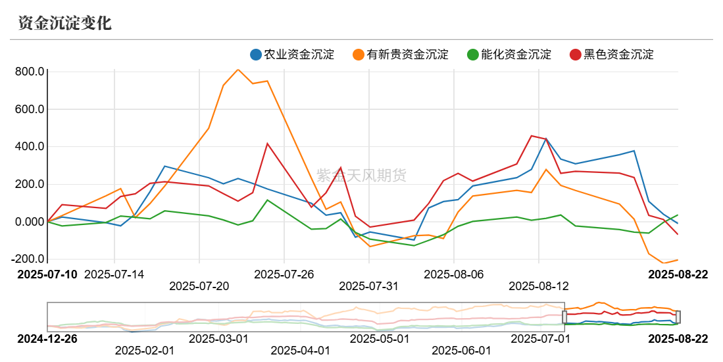

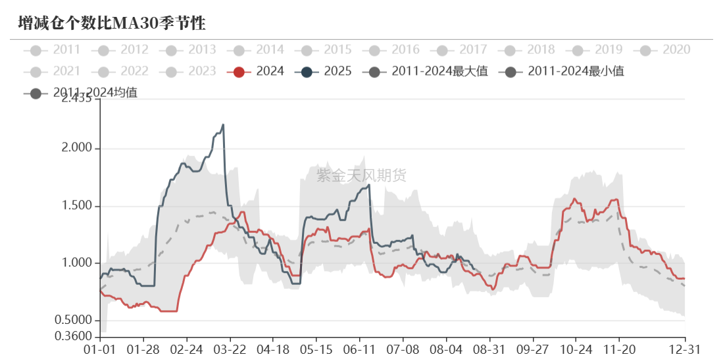

8月下旬各板块资金流出

从商品市场资金流向来看,8月上半月各板块资金有所回流,但8月下旬商品市场回归基本面,涨势不及股市,各板块资金再次流出,能化板块资金波动不大。

增减仓比可以看出,近期增仓力量季节性回落。

数据来源:紫金天风期货研究所

降息预期抬升,关注趋势策略阶段性机会

在“反内卷”情绪消退后,商品市场缺乏新的驱动,市场整体呈现宽幅震荡走势,反转行情较多。从市场趋势强度也可以看出,短期和中期趋势强度均回落至低位,市场环境不利于量化CTA策略表现。我们观测的趋势策略管理人在大幅回撤之后,近期出现企稳。当前商品基本面仍偏弱,需求端仍然无显著好转迹象,因此单从供给端调整的反内卷政策暂且无法带来商品大的趋势上涨行情,预计商品市场趋势仍然反复。但鲍威尔超预期转鸽,降息预期大幅提升,可关注后续降息带来的CTA表现机会。

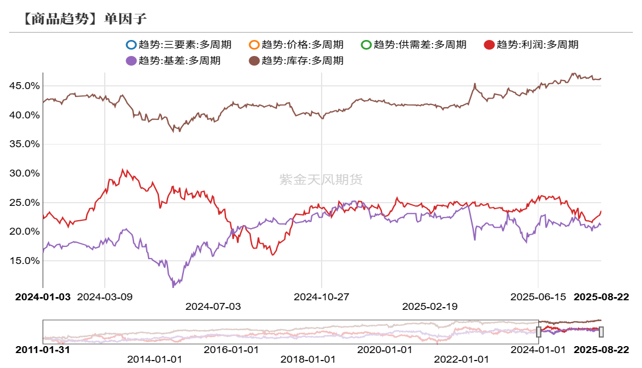

基本面趋势因子方面,“反内卷”情绪消退后,市场有所回归基本面,8月以来各基本面趋势因子表现稳健,上周利润和基差趋势因子反弹。

数据来源:紫金天风期货研究所

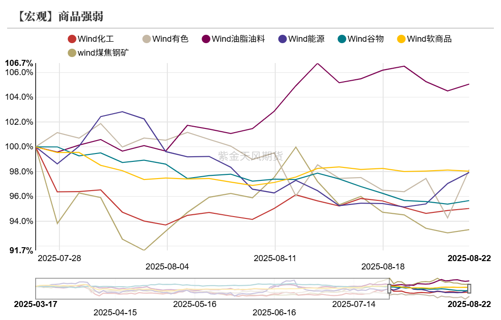

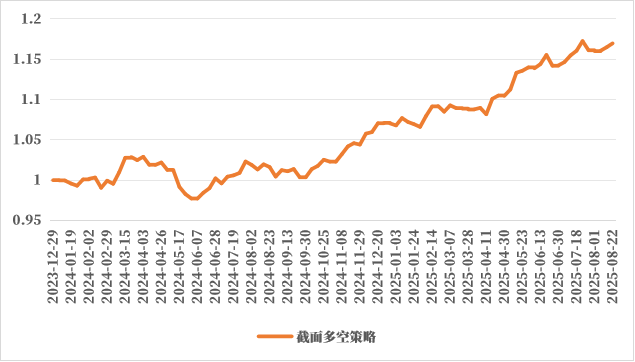

板块强弱仍有分化,截面策略小幅反弹

8月以来“反内卷”政策情绪消退,商品市场宽幅震荡,品种走势出现来回反转,同时板块间强弱关系也出现反复轮动,市场截面强度回落,不利于截面策略表现。但拉长期限来看,8月以来整体呈现油脂油料强于其他板块的分化特征,因此截面策略小幅反弹。后续来看关注当前板块间强弱关系的稳定性,警惕后续宏观层面的冲击导致品种共振上涨或品种间强弱关系轮动带来的回撤。

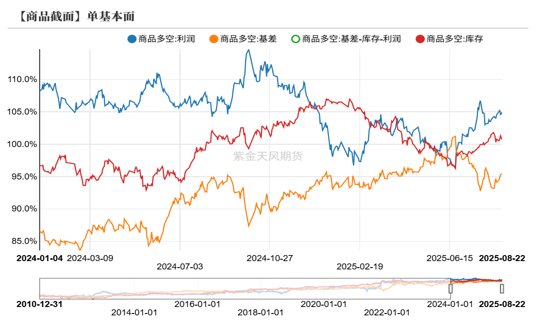

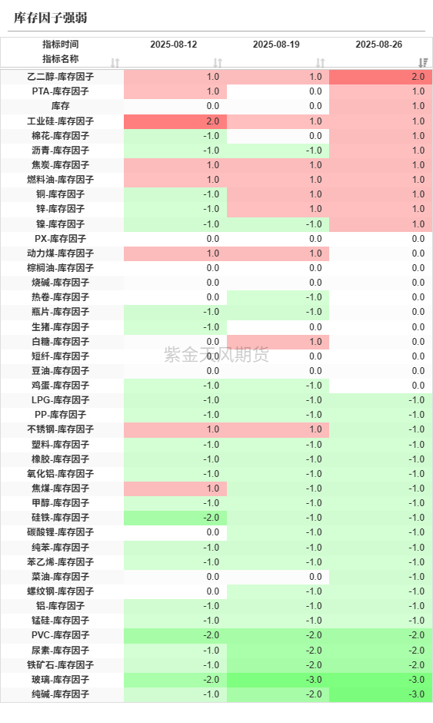

基本面多空因子方面,近期各基本面多空因子均有所回暖。

数据来源:紫金天风期货研究所

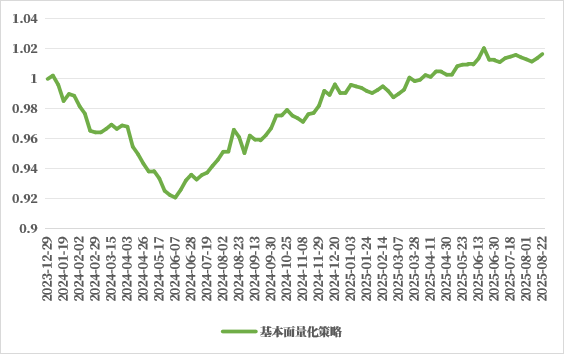

基本面有所回归

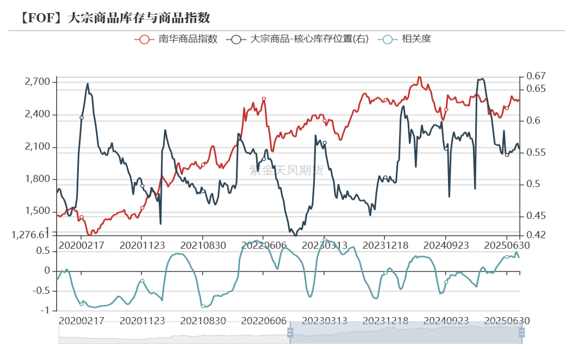

“反内卷”情绪消退后,市场有所回归基本面,8月以来基本面量化企稳。但整体商品市场受宏观及情绪面扰动较大,基本面量化策略较难适应,无太好表现。

从基本面量化策略运行环境指标来看,近期大宗商品库存与商品指数正相关性开始走弱,后续或有利于库存逻辑的基本面量化策略表现;大宗商品月差率与商品指数负相关也走弱,期限结构策略或回暖。

数据来源:紫金天风期货研究所

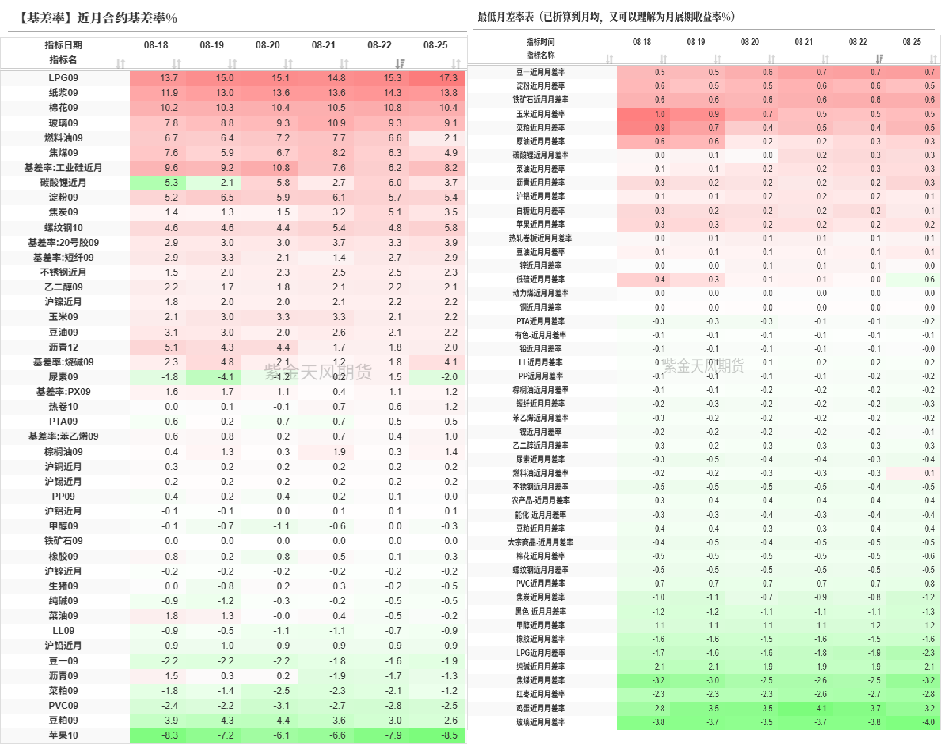

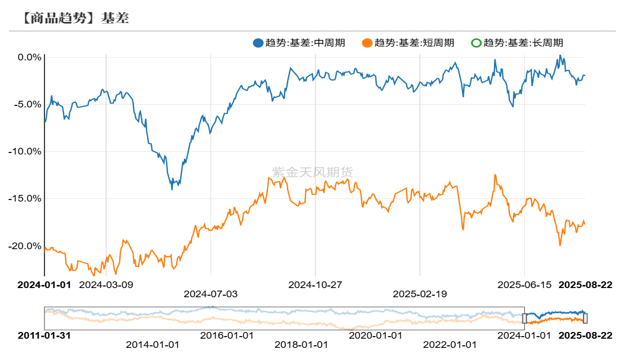

各化板块月差走弱

整体来看,各板块月差率均走弱,市场整体走反套行情,黑色板块月差偏弱。中周期基差趋势因子上周小幅反弹,短周期因子近期震荡。

数据来源:紫金天风期货研究所

上游利润大幅回升,逆季节性累库

从大宗商品高频中观指标来看,近期供给端调控的反内卷政策使得上游利润率大幅走强。而需求端并未有显著改善,下游利润率仍维持偏弱水平;

因此,近期上游开工率逆季节性回升;而下游开工率则仍处于低位;

进而库存出现逆季节性累库趋势,需警惕后续进一步累库压力;月差率近期大幅走弱,正套策略预计表现不佳

数据来源:紫金天风期货研究所

宏观经济环境

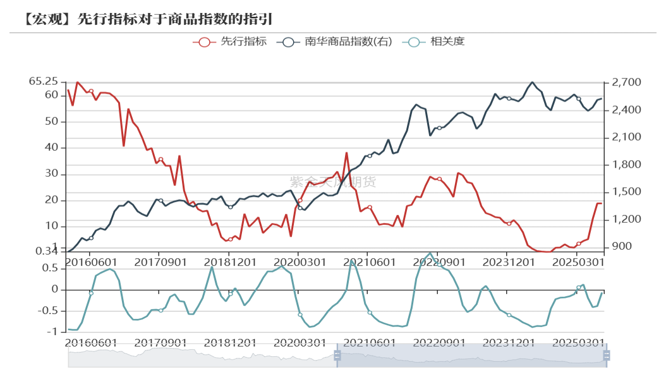

普林格先行指标回升,同步、滞后指标回落

根据最新普林格周期三大指标走势来看,先行指标回升,同步、滞后指标小幅回落,7月经济数据大多不及预期,PMI延续收缩,通胀仍然偏弱,信贷结构仍然较差,当前经济周期仍然处于筑底阶段,后续基本面的表现需关注关税的博弈进展以及国内政策力度。

数据来源:紫金天风期货研究所

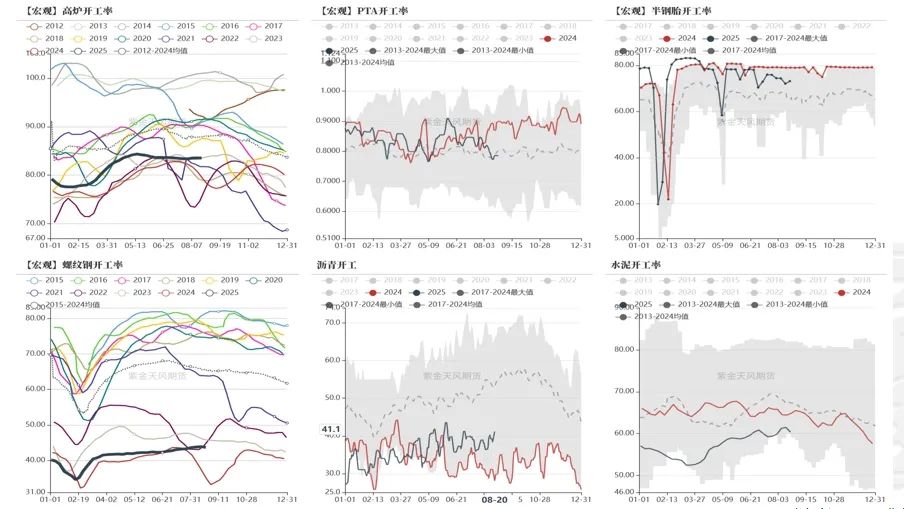

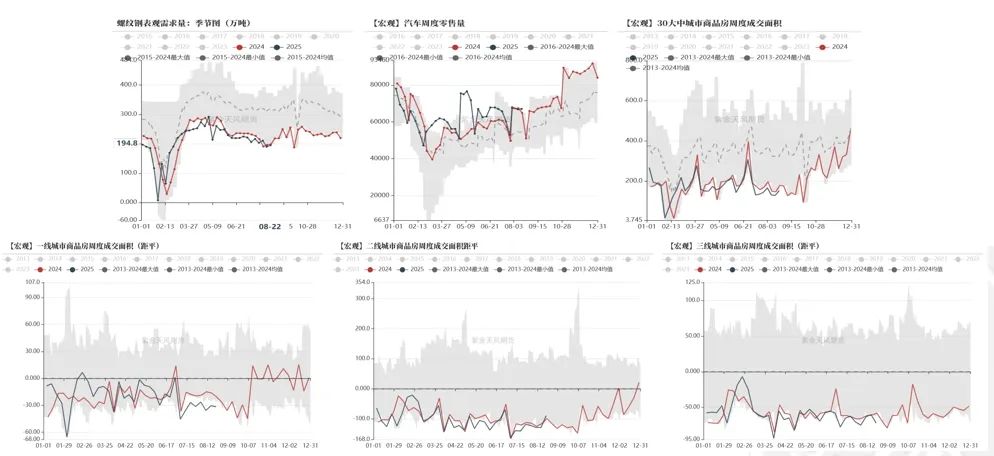

高频开工率走弱

数据来源:紫金天风期货研究所

需求修复乏力

数据来源:紫金天风期货研究所

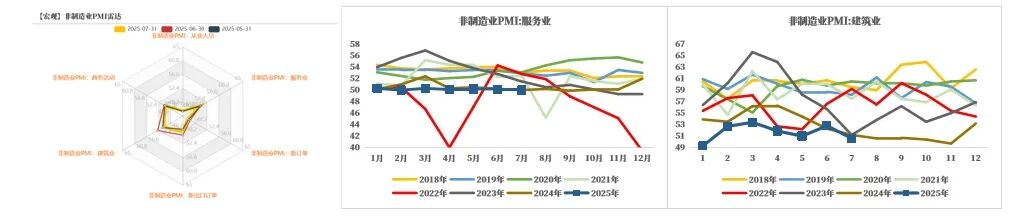

淡季制造业PMI偏弱

7月31日,国家统计局公布7月PMI指数,综合PMI产出指数录得50.2%,较上月下行0.5个百分点;制造业PMI指数为49.3%,较上月回落0.4个百分点;非制造业PMI指数为50.1%,较上月回落0.4个百分点。

7月制造业PMI进一步收缩。7月制造业进入传统生产淡季,此外今年多地出现恶劣天气,供需两端指标均环比下滑,制造业景气水平较上月进一步回落。但需要注意制造业PMI连续4个月处于荣枯线下方,表明国内经济回升动能偏弱,内需修复仍然乏力,叠加前期出口回补基本结束,基本面景气度偏弱。

7月制造业PMI还呈现以下特征:内需修复乏力,叠加抢出口透支,需求端较弱,需求类指数均处荣枯线下方;生产端在传统淡季出现回落,但需求端的弱势导致供需失衡仍存;此外价格指数上行,原材料价格和出厂价格指数均大幅反弹,但采购指数下行,结合原材料库存指数的下行,反映需求不足的制约,企业对于上游的涨价,采购积极性相对不高。

数据来源:紫金天风期货研究所

建筑业PMI大幅回落

7月服务业PMI录得50.0%,较上月回落0.1个百分点;建筑业PMI录得50.6%,较上月大幅回落2.2个百分点。

服务业方面,7月暑期居民出现旺季,假日促消费作用初步显现,与居民出行和消费相关的铁路运输、航空运输、邮政、文化体育娱乐等行业商务活动指数位于60.0以上高景气区间。预计暑期消费在8月将会持续对服务业PMI形成支撑。

建筑业PMI大幅回落,一方面受到持续高温、暴雨洪涝灾害等不利因素影响;另一方面地产下行周期相关房建投资需求不足仍是主要拖累,建筑业新订单指数回落至42.7,处于历史低位。而基建活动仍然是拉动项,土木工程建筑业商务活动指数仍在55%以上。

数据来源:紫金天风期货

跟踪管理人表现

跟踪管理人表现

跟踪CTA管理人中,短周期趋势类管理人上周延续修复,长周期趋势上周企稳;截面类管理人表现较为稳健;基本面量化策略有所回归;混合类策略多数上涨;主观管理人涨跌分化,套利类管理人多数表现稳健。

后续来看,当前商品基本面仍偏弱,需求端仍然无显著好转迹象,因此单从供给端调整的反内卷政策暂且无法带来商品大的趋势上涨行情,预计商品市场趋势仍然反复,市场环境不利于量化CTA策略表现,需注意CTA策略的回撤风险。但鲍威尔超预期转鸽,降息预期大幅提升,商品市场预计仍存在波动率抬升和趋势行情机会,可关注后续降息带来的CTA表现机会。配置方面建议侧重中短周期策略,而长周期趋势则建议常规配置以博取后续可能的降息带来的月度级别行情。而截面多空策略则需关注板块间强弱关系的稳定性,警惕后续宏观层面的冲击导致品种共振上涨或品种间强弱关系轮动带来的回撤。

金鼎配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯